经历7月上旬“买买买”后,过去半个月以来,万科的工作重心逐渐转向另一层面:融资。

8月2日,万科披露面向合格投资者公开发行公司债券(第二期)公告,计划新发行债券简称“17万科02”,发行规模人民币10亿元,票面利率确定为4.54%。

万科早于2015年获证监会核准公开发行总额不超过90亿元的公司债券,共分三期发行,首期50亿元已于同年9月底迅速完成发行,此后归于平静。直至今年7月,万科突然重启二、三期公司债券,发布最新一期募集说明书前半个月,其刚完成30亿元公司债券的发行。

在过去半个月的公告中,“资金”几乎成为出现频率最高的关键词。7月27日,昆明万科还计划为获得股权的两家公司累计13.8亿元借款本息,分别提供股权质押担保或反担保。

上述融资活动发生在万科大手笔收购广信资产包、参与普洛斯私有化之后,时间点有意无意的巧合,令到这家房企的现金流重新受到关注。万科方面对观点地产新媒体回应称,除了40亿元公司债,“公司暂无其它公开市场融资安排”。

对于房地产而言,现金流的平衡永远是一门精致的手艺。通过收并购获取较大规模的商住及物流项目,为经营业绩的保持奠定了基础,却也意味着后续补充的资金需求同样较大。

郁亮的资本化情结

郁亮给外界的印象,还在于他注重资本运作、金融化与基金投资的运营风格,2012年起万科收购香港壳公司(即万科置业(海外))、推进小股操盘模式便是个中范例。

相比于过去联合第三方伙伴时集中于房地产开发销售,万科的投资清单如今增加了存量资产一项,包括收购成熟不动产用以投资,这不难看出郁亮在投融结合上的调整。

万科于2016年年报的一番话揭开了投资层面的核心模式:“充分发挥资金优势,加强和各类机构的合作,采取更加灵活的合作方式,发掘盘活优质的项目资源。”

投资收益一定程度上能反映万科转型的成效,随着轻资产模式尤其是小股操盘的推行,2014年-2016年公司录得投资收益总体呈上升趋势。将持主要股份的项目通过股权转让变成小股操盘,一方面提高资金利用率,另一方面转让股权所产生的收入也以经常性收入呈现,万科由此锻造持续盈利能力。

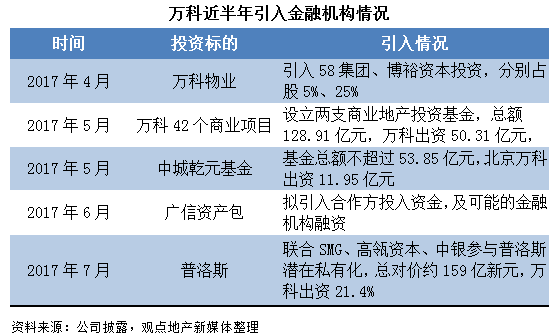

查询近半年投资情况不难看出,万科进入2017年以来亦注重与金融机构合作扩张规模。观点地产新媒体不完全统计,仅二季度以来,万科在物业管理、商业地产、物流等领域实现进一步扩张,在这当中,郁亮推崇的资本化起到了关键作用。

5月份,万科落实了两笔成立投资基金的交易,公司出资62.26亿元,撬动总额为182.76亿元的基金,分别投向自身42个商业地产项目,以及北京其它地产项目。其中,北京万科以“城市子公司”身份出资11.95亿元参与成立中城乾元基金,在万科历史上尚属首次。

在单边收购551亿元广信资产包后不足24小时,万科便有意识地对外阐明其对现金流的管控,声称已提前与合作方洽谈共同开发的事宜。几天后,该公司还披露,其资金潜在来源还包括金融机构融资。

参与私有化普洛斯的交易,总报价折合118亿美元,较2017年一季度普洛斯NAV估值87亿美元溢价约35%,单价较交易前普洛斯股价2.70新元/股溢价25%。尽管在私有化案例中,万科所在的财团定价并不算高,但也难言便宜。

杠杆放大信号

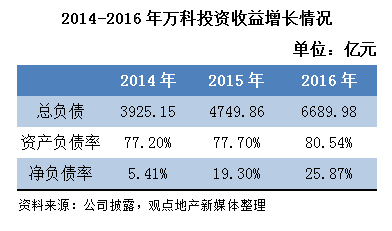

万科一直以严格执行稳健、审慎的经营策略著称,这使得近年来公司在业务规模增长的背景下,资产负债率仍能保持在合理区间。即便如此,郁亮接棒王石后,万科还是呈现出略为进取的投资及经营偏好。

数据显示,2014年-2016年底,万科资产总额分别达到5084.09亿元、6112.96亿元、8306.74亿元,年均复合增长率为27.82%。其中,所有者权益复合增长率18.11%,总负债复合增长率则为30.55%,显示尽管该公司策略总体稳健,但财务杠杆比率已有所提升。

中诚信证在债券评级报告中指,从债务规模来看,万科高周转的运营模式同样对外部融资较为依赖,近年来债务规模上升较快。2014-2017年3月末,该公司总债务分别为 689.81 亿元、794.91 亿元、1288.64 亿元和1420.20 亿元。

对于如何优化现金流、负债率一事,万科在接受观点地产新媒体采访时并未给予明确回应。

万科仅表示,公司坚持审慎的投资策略,合理把握市场机会,积极关注有利的合作机会。“目前公司资金充裕,净负债率处于行业低位。”

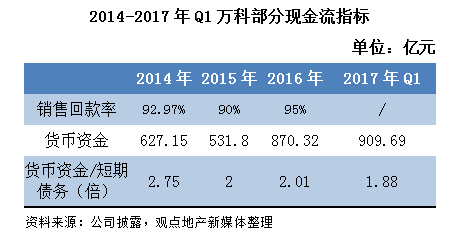

对高杠杆的房地产企业而言,相比于利润,现金流更有理由成为它们的发展命脉。在现金流管理方面,郁亮曾于2014年公开强调回款的重要性,认为在万科融资渠道中,最重要的是靠卖房子(销售回款),其次才是金融机构借款和海外融资。

万科过去所推行的住宅标准化管理、跟投制度,都对项目开发的周转形成有效促进。观点地产新媒体查询,过去三年万科销售回款率均在90%以上,2016年突破95%,使得年末持有货币资金总体保持在总资产10%左右,进而对短期债务形成较好覆盖。

筹资活动AB面

从现金流量及其结构来看,过去3年以来,经营活动现金流入比重由最高90.50%跌至71.14%,筹资活动现金流入比重则由7.90%增至23.16%,反映出万科的筹资活动逐渐活跃。

有投资者对此指,考虑到筹资主要是债权资本,加上经营性业务总体增长,基本可以判断万科主动放大财务杠杆、施行较为进取的经营策略。

筹资活动产生的现金净流量大小,往往与企业面临的偿债呈正比例关系。就2017年一季度为例,万科吸收投资收到的现金(即权益性资本)为12.81亿元,同比减少6.18亿元;取得借款收到的现金(即债权类资本)248.80亿元,同比则增加101.77亿元,反映总体财务风险增加。

今年7月下旬以来,万科先后宣布发行两笔公司债券,意味着其将以较低成本筹集资金。目前第一笔30亿元债券已发行完成,第二笔于8月2日确定票面利率4.54%,按照计划也将于近期完成。

万科对观点地产新媒体表示,目前公司正在进行剩余10亿元的公司债券发行。除此之外,公司暂无其他公开市场融资安排。

另据观点地产新媒体获悉,截至2017年3月底,万科合并口径下获得主要合作银行授信总额约为1456.13亿元,其中未使用的授信额度为722.15亿元,显示其仍拥有较大的财务弹性。

杠杆放大,与万科所面临的行业竞争息息相关。一方面,在转型城市配套服务商的方向下,包括物业服务、商业运营、长租公寓、教育度假、养老等不动产衍生服务,资金需求都较大。

另一方面,与恒大、碧桂园相比,万科目前尽管销售并未落后太多,但却面临后续土地储备不足的问题。

2016年,碧桂园、恒大、万科分别新增项目413个、213个、178个,对应建筑面积8752万平方米、1.02亿平方米、3068万平方米,对应总拿地价则为1775亿元、2044亿元、1824亿元。截至期末,万科在土地储备上仍落后于恒大、碧桂园。

6月初,万科方面曾表示,土地储备减少虽不影响公司短期经营,但对公司未来业务增长“有负面影响”。

正因如此,过去半年万科在土地市场上的买买买举动,也被解读为补充土储的必要环节。按照董秘朱旭7月初披露数据,加上广信资产包,万科上半年累计拿地金额约达1463亿元,在行业内居首。

高盛在7月中旬的报告中指,万科今年累计增购92个项目,总开支占合约销售额符合过去两年平均水平。不过,该行同时提醒投资者,“因新购项目集中一、二线城市”,万科平均收购成本同比增长。 |